前段时间有个热搜——

“为啥父母辈存得住钱?而我们存不住?”

评论里有人总结自己与父母的消费对比:

口渴时,

父辈:水。

我们:奶茶、咖啡、水果冰。

饿了时,

父辈:吃饭。

我们:火锅、烧烤、海鲜、中餐、简餐、下午茶、宵夜……

年轻人为什么存不下钱?

1、 与父母辈相比,年轻一代的消费观念已发生较大改变。

更注重体验、即时满足的消费观,以及社交媒体上的展示消费行为,这些因素可能导致过度的消费和不必要的开支。

2、 生活成本的大幅提升也是存款路上的阻碍之一。

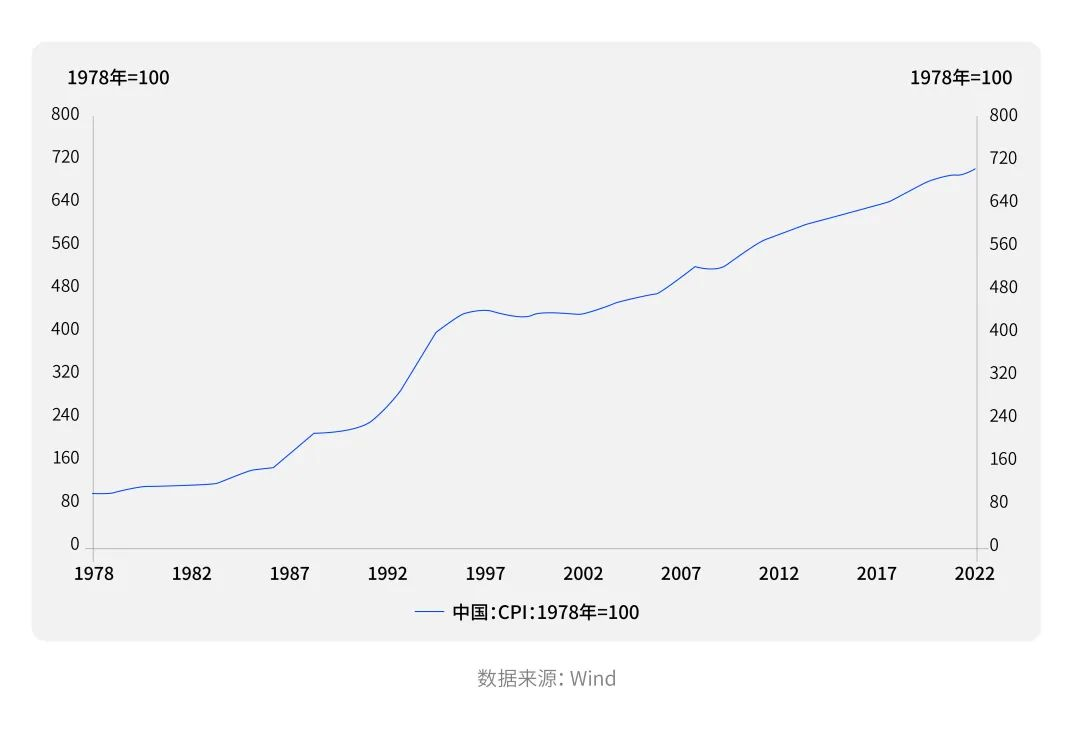

Wind数据显示,若将1978年的CPI值定为100,那么,截止2022年,CPI定基指数上涨至706,44年涨了6倍。

换言之,1978年一斤猪肉的价格大概在2元左右,而现在一斤猪肉的价格要14元左右。

3、不稳定的职业、缺乏长远规划等。

与父母辈不同,年轻人选择职业时倾向于将兴趣与职业融合,或者自由的工作状态。缺乏稳定的收入来源可能会降低储蓄率。

另外,没有长远的财务规划,没有制定储蓄目标,也可能导致年轻人的收入没有被有效地储蓄起来。

理的是钱,规划的是人生

尽管大家都在吐槽当下存下钱越来越难,但仍有不少“同龄卷王”背着我们默默存钱。

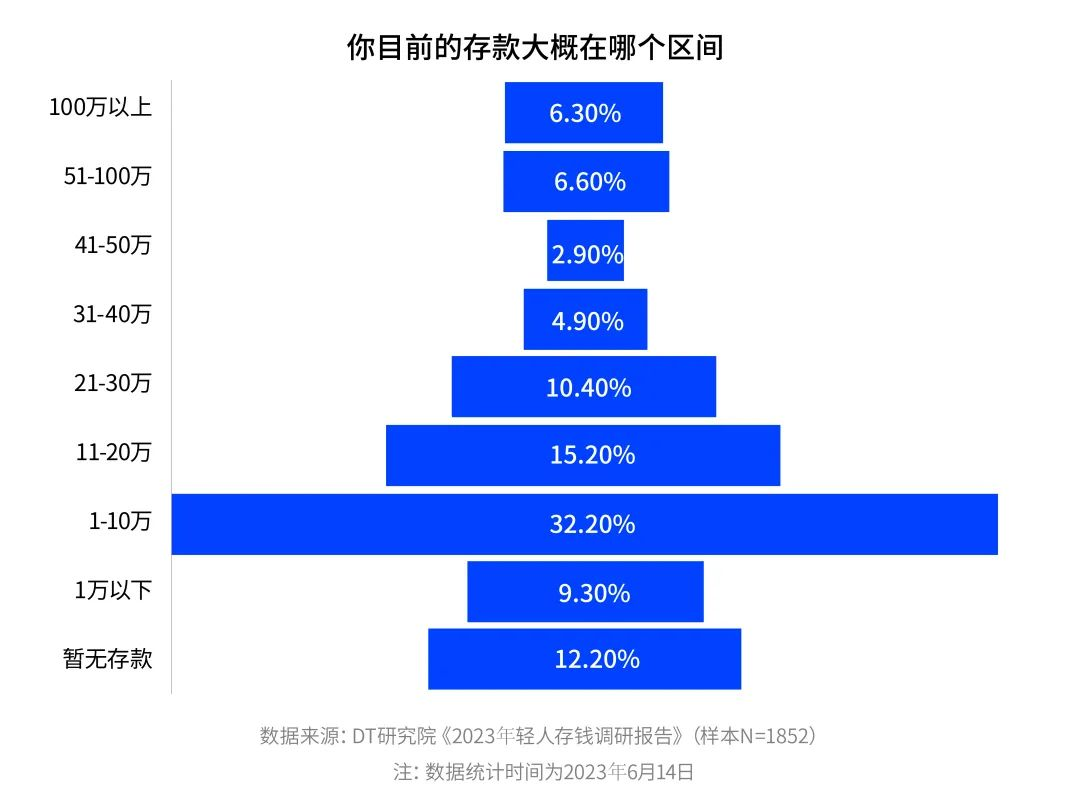

今年6月DT研究院发布的《2023年轻人存钱调研报告》显示,没有存款的人仅占12.2%,三成左右的人存款区间在1-10万。

时代在变,但储蓄背后的本质没有改变,为了应对不确定的未来、获得安全感等。

有句话说:“理财规划如同人生规划。理的是钱,规划的是人生”。养老规划是人生中最重要的目标之一,需要我们在退休之前就储备好养老金,以保证退休后有充足的收入来源。

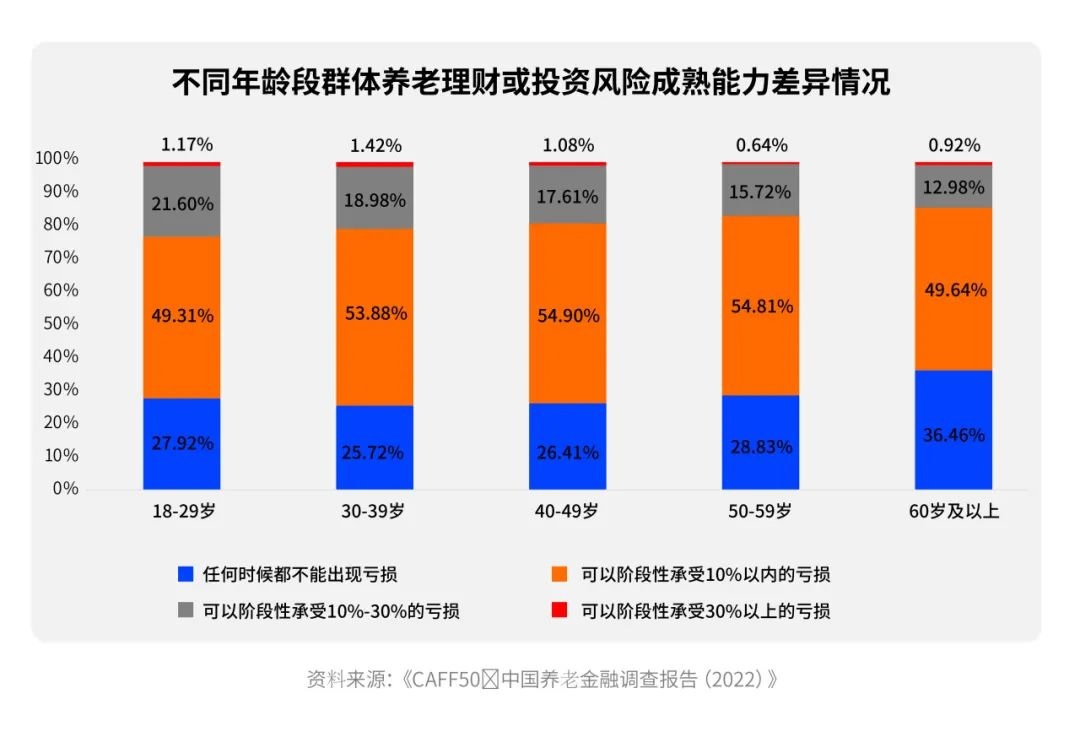

据《中国养老金融调查报告(2022)》,随着年龄增长,可承受亏损的人数占比逐步提升;而50岁之后,这一趋势开始发生逆转,即越来越多的人不愿接受任何投资亏损。

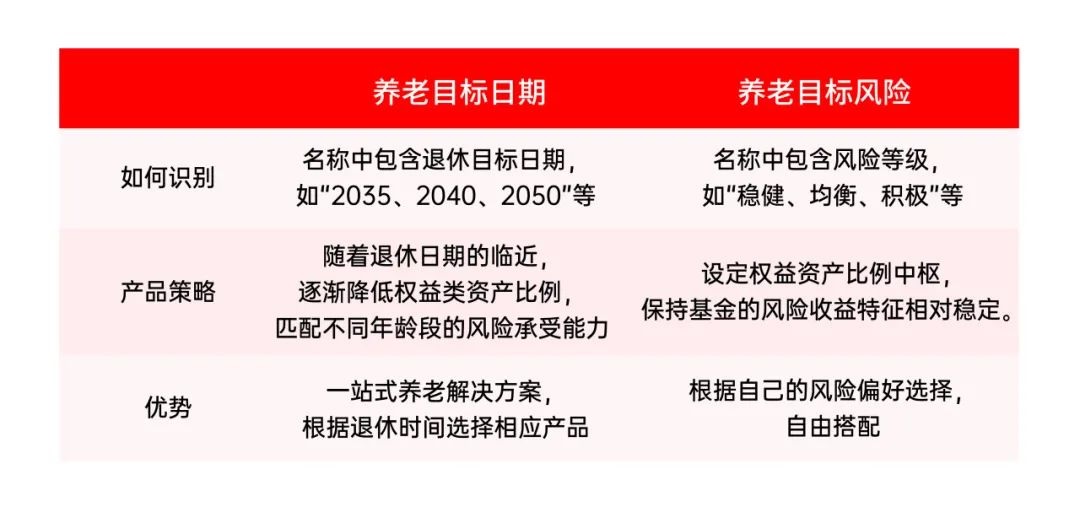

养老目标基金:

主打为普通人养老服务

养老规划贯穿一生,且风险偏好也会随时间变化。

普通人如何进行养老规划?

01、对于有一定投资经验的投资者,可以根据自己所处人生阶段的风险承受能力,在权益、固收等资产中合理配置,长期积累养老资金。

02、对于没有什么经验的投资者,则可以考虑直接选择具有养老金融属性的产品。

其中,养老目标基金就主打为普通人养老服务,根据投资策略的不同,可分为两类,投资者可根据自己的实际情况选择。

小安家目前已有6只FOF养老产品Y份额,涵盖不同退休日期的目标日期基金与稳健型、平衡型目标风险基金。

不论您什么时候退休,无论您是偏好稳健投资还是愿意承担一定风险,都能在小安家找到合适的产品,助您一站式规划养老。

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不展示其未来表现,其金管理人管理的其他其金的业绩并不构成其金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

分享至:

![]()

![]()