上期我们学习了资金池期限错配、滚动发行风险的金融风险,可能会有投资者说那即使资金池投资失败了,是不是只要我们找靠谱的大金融机构,最终金融机构也会为了自己的信誉而赔付我们钱呢?

资管新规第十九条规定,经金融管理部门认定,存在以下行为的视为刚性兑付:

(一)资产管理产品的发行人或者管理人违反真实公允确定净值原则,对产品进行保本保收益。

(二)采取滚动发行等方式,使得资产管理产品的本金、收益、风险在不同投资者之间发生转移,实现产品保本保收益。

(三)资产管理产品不能如期兑付或者兑付困难时,发行或者管理该产品的金融机构自行筹集资金偿付或者委托其他机构代为偿付。

(四)金融管理部门认定的其他情形。

经认定,金融机构存在刚性兑付行为的,监管机构将对其进行惩处。同时,资管新规要求,金融机构应当加强投资者教育,不断提高投资者的金融知识水平和风险意识,向投资者传递〞卖者尽责、买者自负〞的理念,打破刚性兑付。

作为市场参与者,投资者还是应当树立理性投资理念,共同促进金融市场的良性发展。

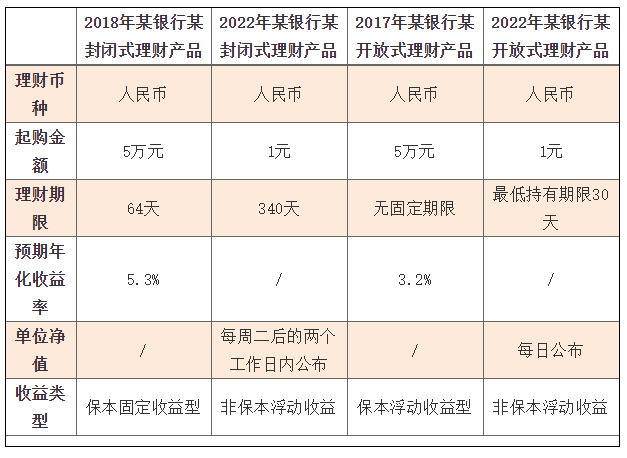

过去的银行理财产品和现在的理财产品对比:

资管新规第十八条中规定“金融机构对资产管理产品应当实行净值化管理,净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险,由托管机构进行核算并定期提供报告...”

Q:那如果买不到保本保收益产品,我们还可以考虑投资什么呢?

在评估自己的风险承受能力后,你可以考虑的有债券质押式回购(逆回购)、货币基金、债券、债券基金或其他固定收益类产品、券商收益凭证等投资品种。

债券质押式回购逆回购(以下简称“逆回购”)

债券质押式回购是融资方也就是正回购方将其所持债券或基金类产品作质押进行融资,而逆回购方通过出借资金给正回购方到期后可获得本息的交易。尽管存在正回购方到期无法还钱的风险,但因为该业务采取担保交收模式,且根据中国结算、上交所及深交所管理要求,证券公司应就其客户回购还款义务对中国结算承担交收责任,客户回购到期违约风险由证券公司承担,因此作为逆回购方的投资者所承担的投资风险就相对较低。上交所10万元起,代码:204XXX;深交所1000元起,代码:131XXX;一般节日前利率较高。

货币基金

货币基金大家可能比较熟悉,投资于短期的货币工具,虽然不能说保本,但是风险很低,收益率也相对较低。

债券

债券是还本付息的投资品种,但是要注意的是债券也有可能违约,当初有一些很好的企业发的债券这两年违约事件也闹得沸沸扬扬。如果对自己甄别债券的能力没有把握,可以换个角度考虑进行债券基金或其他固定收益类产品投资。

债券基金或其他固定收益类产品

债券基金或其他固定收益类产品由专业的管理人选择一篮子投资标的分散了风险。固收+产品还可能投资权益类资产或其他标的来增厚收益。这里要注意的是,虽然是固定收益类产品,但是不见得风险就很低,小编最近刚回顾了下过去十年的债券型基金数据,其中表现最好的一只基金年化收益虽然能达到15%以上,但最大回撤超过了15%,如果投资者刚好在最大回撤期间短暂的投资了这只债券基金,那么结果可想而知。

券商收益凭证

券商收益凭证有固定收益凭证与浮动收益凭证,产品类型有可本金保障型,是证券公司以自身信用发行的,与合格投资者之间约定收益,且本金和收益的偿付与特定标的关联的有价证券,特定标的包括但不限于股权、债权、信用、基金、利率、汇率、指数、期货及基础商品。这里面投资者要特别关注的是相关联的标的情况及发行人也就是发行收益凭证的证券公司本身风险。

资管新规促进我国资本市场良性发展,投资者应该根据自己的风险承受能力、流动性、收益预期等情况选择适合自己的产品进行合理配置!最后,不用我们再说,碰到冒充银行、券商、基金、信托、保险甚至XX理财公司员工的电话,要卖您保本保收益产品的,您也知道是骗子了吧!

策划编辑丨于天宇、邱晟

校对审核丨周立川、李颖姗

分享至:

![]()

![]()